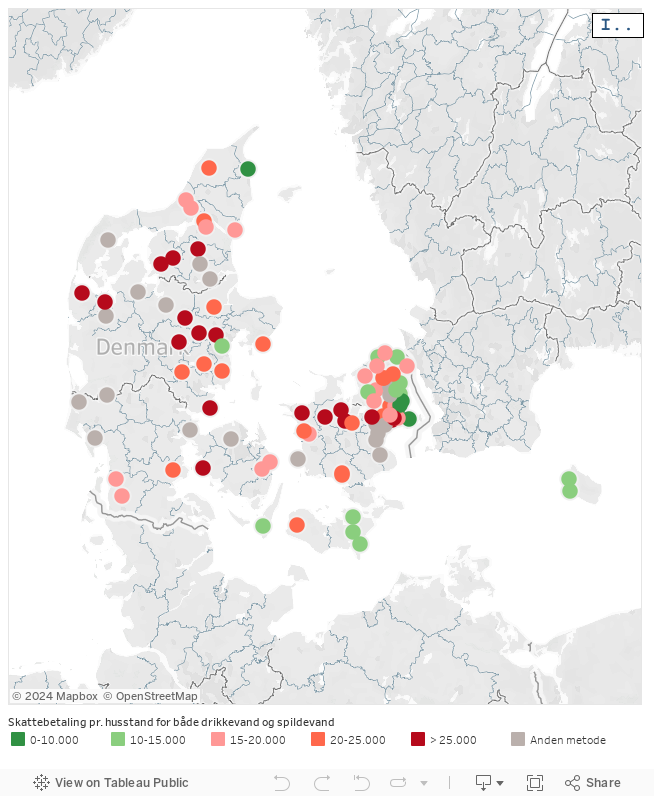

Skattebetaling

Vandselskaber er skattepligtige. Men størrelsen på skattebetalingen, er både tilfældig og ulige. Det fremgår af kortet over vandselskabernes skattebetaling, som DANVA har udarbejdet.

Skattesagen kort

Vand- og spildevandsforsyninger, der håndterer mindst 200.000 m3 vand, kaldes vandselskaber. Det var en del af beslutningsgrundlaget hos politikerne, som vedtog vandsektorloven, at vandselskaber ikke ville skulle betale mere end 100 mio. kr. om året i skat på lang sigt. Med andre ord var det vurderingen, at skattebetalingen ikke ville påvirke familier og virksomheder i betydelig grad. Men sådan er realiteterne desværre ikke. SKAT har nemlig værdisat vandselskaberne på en måde, så det giver højere skattebetaling end vurderet i lovprocessen, samtidig med at SKAT anvender en model til værdiansættelse, der rammer vandkunderne ulige og tilfældigt.

På kortet over vandselskabernes skattebetaling kan du se, om vandselskabet i dit eget område er sat i skat på en måde, så det kan komme til at påvirke din vandregning. De vandselskaber, der er markeret med rødt skal betale mere i skat end dem, der er grønne.

Baggrunden

Vandselskaber agerer efter et hvile-i-sig-selv-princip, hvilket betyder, at de ikke må have økonomisk overskud. Dertil kommer, at der aldrig er blevet solgt et vandselskab på et frit marked. Dette er grundlaget for den store uenighed omkring værdien af vandselskabernes bygninger, anlæg, ledninger m.m.

Når man stifter et selskab, får man over tid et skattefradrag svarende til markedsværdien af de anlæg med mere, som man indskyder i selskabet. Hvis et vandselskabs anlæg er blevet sat til en høj værdi af SKAT, får selskabet et stort skattefradrag. Hvis anlæggene omvendt er sat til en lav eller ingen værdi, får selskabet et lille eller intet skattefradrag. Da vandselskaberne er underlagt skattepligt og jævnfør ovenstående Danmarkskort, med forventning om betydelige skattebetalinger, har fradraget stor betydning for vandselskabernes fremtidige skattebetalinger. SKAT har værdiansat de enkelte vandselskabers anlæg til alt mellem nul kroner og mere end den såkaldte POLKA-værdi, som anvendes som værdisætning af den statslige regulator, Forsyningssekretariatet.

I 2009 blev de kommunale vand og spildevandsforsyninger pålagt, at de skulle udskilles fra den kommunale drift til selvstændige vandselskaber. Forsyningssekretariatet, fastsatte i den forbindelse værdien af hvert enkelt vandselskabs bygninger, ledninger, vandværker og renseanlæg med videre. Skulle man udskifte alle aktiver i 2009, ville det koste 546 mia. kr., men på grund af afskrivninger og inflation blev den aktuelle værdi beregnet til 218 mia. kr. Værdisætningen skete ud fra en detaljeret gennemgang af type, alder og pris på alle anlæg. I takt med, at anlæggene bliver nedslidt, kan vandselskaberne derfor opkræve de 218 mia. kr. til indkøb af nye anlæg til erstatning for de gamle.

SKAT har valgt ikke at anerkende Forsyningssekretariatets værdiansættelse og har i stedet anvendt en metode baseret på vandselskabernes mulighed for at tjene penge, en såkaldt DCF-model, som anvendes på kommercielle selskaber. Princippet i SKATs metode er, at værdien af eksempelvis en vandforsyning kun består af det overskud, som vandforsyningen kan tjene over tid.

Vandsektoren er ved lov underlagt et hvile-i-sig-selv princip, der betyder, at indtægterne over tid skal være lig udgifterne. Konsekvensen af SKATs metode er derfor, at flere selskaber har fået en værdiansættelse på 0 kr., da de tilfældigvis ikke havde overskud i de få år, SKAT har valgt at se på, når de vurderer et selskabs fremtidige overskud. Andre selskaber har tilfældigvis haft højere indtægter end udgifter over de år, SKAT vurderer ud fra. Disse selskaber har derfor fået en værdiansættelse, der er større end nul. Samlet set vurderer SKAT, at vandselskabernes anlæg har en værdi på 54 mia. kr.

Forskellen mellem værdiansættelsen på 218 mia. kr. og 54 mia. kr. er 164 mia. kr. som skatteteknisk bliver betragtet som et overskud. Med en selskabsskat på 22 % skal forbrugerne således alt andet lige betale 36 mia. kr. ekstra via vandregningen. Da SKATs værdiansættelse er baseret på tilfældige udsving i vandselskabernes indtjening inden for nogle få år, er der markante forskelle fra selskab til selskab.

DANVA har udarbejdet et Danmarkskort, som illustrerer betydningen for den enkelte husstand af en samlet skattebetaling på 36 mia. kr. alt afhængig af, hvilket forsyningsselskab man har.